{kind=link}

2020 жылдың қараша айында оқырмандар арасында сауалнама жүргізіліп, несиеге қатысты бірнеше сұраққа жауап алынған. Оған бүгінге дейін 27 842 адам қатысып, шынайы статистикаға қол жеткізуге өзіндік үлес қосыпты. Dauletten.kz сайты сауалнама нәтижесін бөлісумен қатар, ондағы әр сұрақты түрлі мамандардың пікіріне сүйене отырып талдады.![]()

![]()

![]()

![]()

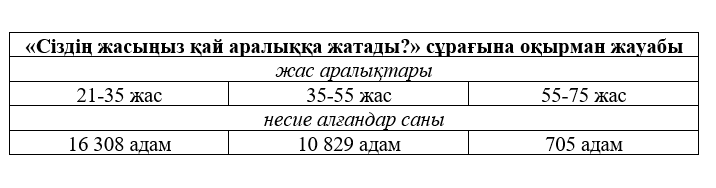

Кестеден көріп отырғанымыздай, несиеге қатысты сауалнамаға қатысушылардың басым бөлігі – жастар. Бүгінде олардың орта және жоғары буыннан гөрі көбінесе тұтынушылық несиеге жиірек жүгінетіні жасырын емес.

Мысалы, 90-жылдарға дейін адамдар ақшаны қарызға алмай, өз қаржылық күшіне сеніп өмір сүрсе, 90-жылдардан соң банк саласы қарқынды дамып, көп дүниеге жасанды қажеттілік туғызып отыр. Сондықтан жаңа буын жастарына несие алу қалыпты құбылысқа айналған.

Экономика мамандары қазіргі кезде әсіресе жастардың арасында қалыптасып үлгерген «қажетіне» еш күтпестен, дәл осы сәтте, осы жерде жетуді қалау тенденциясы да несие алуға жиі жүгінуге себеп болып отырғанын айтады.

![]()

![]()

![]()

![]()

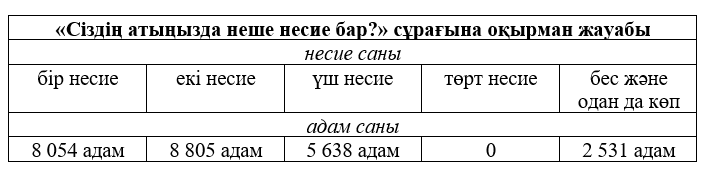

Оқырмандардың көпшілігі бар несиесін жабу үшін жаңа несие алғанын көріп отырмыз.

Өйткені сауалнама қорытындысы олардың басым көпшілігінде екі несие екенін көрсетіп отыр.

Өкініштісі, бір басында бес несиеден көп адамдар да аз емес.

![]()

![]()

![]()

![]()

Енді несиені несиемен жабу тақырыбына қайта оралайық. Қарыз алушылар ескісін өтеу мақсатында жаңа несие алуға, яғни қайта қаржыландыруға (рефинансирование) несиені төлеу қиын болған кезде жүгінеді немесе банк қолданыстағы мөлшерлемені төмендетуді ұсынады.

Мысалы, клиент жоғары мөлшерлеме кезінде 27%-пен несие ресімдеді делік. Бірақ бір жылдан кейін мөлшерлемелер төмендеп, басқа банк 15%-пен қарыз алуды ұсынады. Мұндай жағдайда қайта несие алу қисынды.

Ал егер клиент 15%-пен, бірақ ай сайынғы төлемі үлкен қарыз алса, кейіннен төлемді төмендету үшін қосымша несиені неғұрлым ұзақ мерзімге, аз төлеммен алуға келіседі. Бірақ бұл шексіз жалғасуы мүмкін. Нәтижесінде, клиент негізгі қарызды жауып тастаса да, несие сомасы жаңа пайыздар есебінен азаймайды.

Сондықтан басқасын өтеу үшін қайта несие алудың қажеті жоқ. Төлем ауыртпалығын жеңілдету үшін қосымша пайыздар мөлшері көп болмаған және негізгі қарызды созған кезде ғана қайта қаржыландыру қызметтерін пайдаланған дұрыс.

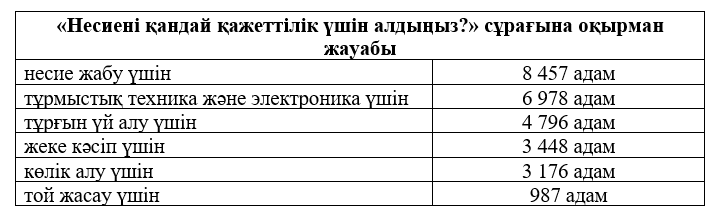

Оқырман несиені қандай қажеттілік үшін алғаны көрсетілген кестеде техника мен электроника үшін алынған несиелер екінші орында тұр. Содан соң тұрғын үй алу, жеке кәсіп, көлік алу және той жасау үшін алынған несиелер кему ретімен орналасқан. Бірақ несие өнімдері бойынша жетекші сарапшы Анастасия Беликтің пікірінше, несиені тек екі жағдайда алған дұрыс.

Біріншісі сіздің немесе жақыныңыздың өмірі мен денсаулығына байланысты. Мысалы, шұғыл түрде қымбат емдеу қажет болғанда.

Екіншісі пәтер сияқты ірі сатып алуға. Бірақ сарапшы ол аяқ астынан шешілген емес, ұзақ жоспарланған әрекет болуы керегін айтады және басқа жағдайларда ақша жинауға немесе «қалауларды» азайтуға болады деп санайды.

Жансая ҚАМБАР